اختصاصی چابک آنلاین؛

بازار خرید بیمه نامه آتش سوزی همچنان بی رمق+ جدول

در سالی که تنها یک بیمه نامه آتش سوزی به ازای هر ۳۵ نفر در کشور صادر شده، نمی توان از کنار آمارها با بیتفاوتی عبور کرد.

چابک آنلاین، زهرا نامداری، این عدد نه فقط یک شاخص عملکردی ضعیف، بلکه نشانه ای آشکار از ضعف جدی در نفوذ بیمههای اموال در ایران است؛ آن هم در شرایطی که زیرساخت های فرسوده شهری، وابستگی گسترده به گاز طبیعی و خطرات طبیعی مانند زلزله، ترکیبی از ریسک های بالقوه و بالفعل را برای جامعه رقم زدهاند.

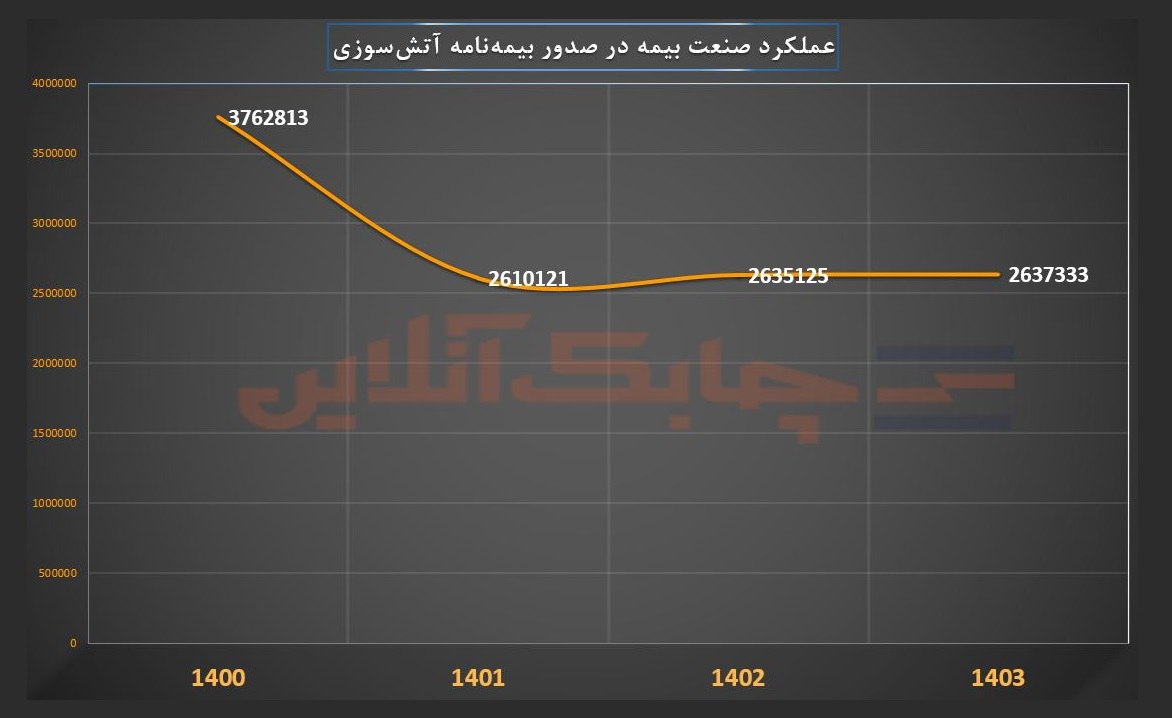

بررسی آمارهای رسمی منتشر شده از سوی بیمه مرکزی نشان می دهد که در سال ۱۴۰۰، بالغ بر سه میلیون و ۷۶۲ هزار و ۸۱۳ فقره بیمه نامه آتش سوزی در کشور صادر شده، اما این رقم در سال ۱۴۰۱ با افتی شدید به دو میلیون و ۶۱۰ هزار و ۱۲۱ فقره کاهش یافت؛ افتی معادل حدود ۳۰ درصد تنها در یک سال.

استمرار روند نزولی صدور بیمه نامه های آتش سوزی از سال ۱۴۰۰ تا ۱۴۰۳، زنگ هشداری است که مدیران صنعت بیمه و سیاستگذاران نمی توانند و نباید آن را نادیده بگیرند.

این نسبت، بهروشنی یک خلأ ساختاری و فرهنگی در حوزه بیمه های اموال در ایران را نشان میدهد.

بی تردید، در کشوری با چنین حجم بالای ریسک ناشی از بافتهای فرسوده شهری، زیرساختهای برق و گاز، اقلیم خشک و نوسانات شدید اقتصادی، این سطح از بیمه پذیری قابل توجیه نیست.

این کاهش، تحت تأثیر مجموعهای از عوامل اقتصادی همچون ضعف اقتصادی خانوارها، فقدان فرهنگ سازی ، بی اعتمادی به شرکت های بیمه و نارسایی در سیستم بازاریابی صنعت بیمه کشور شکل گرفته است.

برخلاف بیمه شخص ثالث خودرو که قانوناً اجباری است، بیمه آتشسوزی برای املاک مسکونی و تجاری الزامی نیست.

در نتیجه، بسیاری از مالکان و مستأجران بدون آنکه الزامی احساس کنند، از خرید این نوع بیمه صرفنظر میکنند.

از سوی دیگر در سالهای اخیر، فعالیت جدی و مؤثری در زمینه آموزش و فرهنگسازی عمومی درباره مزایای بیمه آتشسوزی انجام نشده است.

نبود برنامههای رسانهای مستمر، محتوای آموزشی قابل فهم برای عموم، و حضور محدود در فضای دیجیتال، باعث شده تا درک عمومی نسبت به ریسکهای آتشسوزی و نقش بیمه در مدیریت آن، بسیار پایین باقی بماند.

یکی دیگر از مهمترین دلایل کاهش تقاضای بیمه نامه آتش سوزی در کشور، نگرانی مشتریان از پیچیدگی و تأخیر در فرآیند پرداخت خسارت است.

تصور رایج مبنی بر اینکه شرکتهای بیمه ای در زمان حادثه به بهانه های مختلف از پرداخت خسارت سر باز می زنند، موجب بیاعتمادی مشتریان شده که مستقیماً بر تمایل به خرید تأثیر می گذارد.

بی شک یکی از چالش های بنیادین در مسیر توسعه بیمه آتش سوزی در ایران، ضعف ساختاری در بازاریابی این محصول است.

درحقیقت کمبود طرح های بازاریابی حرفه ای، عدم استفاده از ابزارهای دیجیتال مارکتینگ و بهره گیری از ابزارهای نوین ارتباطی، فقدان هدف گذاری دقیق و نبود بسته های بیمه ای متناسب با نیازهای مختلف (مثلاً بیمه های کمهزینه برای منازل کوچک یا کسب و کارهای خانگی) باعث شده تا پوشش بیمه آتش سوزی در جامعه گسترش نیابد.

از سوی دیگر در شرایطی که تغییر رفتار مصرف کننده و تحول در سبک زندگی نیازمند بازاریابی مبتنی بر داده و تحلیل است، همچنان تمرکز شرکت های بیمه ای بر شیوههای سنتی مانند تبلیغات محیطی، بروشورهای عمومی یا اطلاع رسانی شفاهی نمایندگان باقی مانده است.

عدم بهره گیری از پتانسیل های فضای دیجیتا، و ناتوانی در تولید محتوای آموزشی و تبلیغاتی هدفمند و احساسی، موجب شده است تا بیمه آتش سوزی نتواند در ذهن مخاطب به عنوان یک نیاز ضروری جایگاه یابد.

بهعلاوه، فقدان کمپین های منسجم و رسانه ای که به صورت مداوم پیام های آگاهی بخش را منتقل کنند، یکی از عوامل کلیدی در پایین ماندن سطح نفوذ این بیمه نامه در جامعه است.

ساختار سنتی حاکم بر شبکه فروش شرکت های بیمه ای در ایران، یکی دیگر از موانع گسترش بیمه آتش سوزی به شمار می رود.

شبکه فروش بیمه عمدتاً بر پایه نمایندگان فیزیکی و روش های ارتباط مستقیم چهره به چهره بنا شده است که در بسیاری از موارد از آموزش های تخصصی لازم، ابزارهای فروش فناورانه و انگیزههای لازم برای ترویج بیمههای کمتر شناختهشده، بیبهرهاند.

در حال حاضر، اکثر نمایندگان تمرکز خود را بر فروش بیمه های پرتعداد و دارای بازده مالی سریع مانند بیمه شخص ثالث خودرو یا درمان تکمیلی قرار داده اند.

به نظر می رسد که بیمه آتش سوزی به دلیل نیاز به تحلیل دقیق تر، توضیحات فنی بیشتر و سودآوری پایین تر، کمتر مورد توجه شبکه فروش قرار می گیرد.

این مسأله در کنار نبود برنامه های انگیزشی متناسب و ضعف در ارتقاء دانش فنی نمایندگان، عملاً موجب شده است که این محصول بیمه ای در اولویت فروش نباشد و به حاشیه رانده شود.

در چنین شرایطی، بازنگری در سیاستهای فروش، طراحی محصولات جدید متناسب با نیاز و توان مالی اقشار مختلف، و برنامهریزی برای ارتقای اعتماد عمومی و فرهنگ بیمه ای، ضروری است.

لزوم بازطراحی سیستم انگیزشی نمایندگان، توسعه آموزش های تخصصی و فراهم کردن بستر فروش چند کاناله که ترکیبی از نمایندگان فیزیکی، فروش آنلاین، و پلتفرم های دیجیتال باشد، از جمله اقداماتی است که می تواند پویایی شبکه فروش را افزایش داده و نقش آن در توسعه بیمه آتش سوزی را پررنگ تر کند.

اگر اقدامات هدفمند در زمینه فرهنگ سازی، بازاریابی دیجیتال، و اصلاح ساختار فروش صورت نگیرد، این بیمه نامه همچنان به حاشیه خواهد رفت؛ در حالی که خطر وقوع حوادث تحت پوشش بیمه آتش سوزی، همواره رو به افزایش است.

اما راهکار چیست؟

در مسیر تحول فروش این بیمه نامه به صورت خرد، شرکت های بیمه می توانند با تدوین برنامه جامع تحول در فروش بیمه نامه های اموال، شامل ایجاد سامانه های ارزیابی آنلاین، تدوین بسته های بیمه ای ساده و قابل درک، و اجرای کمپین های اطلاعرسانی هدفمند، برای احیای این بخش از بازار اقدامات فوری و قاطع انجام دهند.

بیمه آتش سوزی باید بازطراحی شود؛ بستههایی که هم ساده باشند، هم با هزینه قابل قبول و پوشش های متنوع مثل سرقت، انفجار، زلزله، سیل و همراه باشند، چراکه ترکیب خلاقانه مزایا می تواند مردم را به خرید آن ترغیب کند.

آمار "یک بیمهنامه برای هر 35 نفر" آن هم در کشوری با بیش از ۲۶ میلیون واحد مسکونی و میلیونها محل کسبوکار، زنگ خطری جدی برای نظام مدیریت ریسک ملی است.

فراموش نکنیم که وضعیت کنونی تنها محدود به صنعت بیمه نمیشود.

کاهش چشمگیر صدور بیمهنامههای آتشسوزی و کمبود پوششهای ایمنی در برابر ریسکهای احتمالی، تأثیرات گستردهتری بر سایر بخشها نیز خواهد داشت.

مسئولیت پیشگیری از حوادث و کاهش خسارات باید بهطور مشترک توسط نهادهای مختلف، از دولت و شهرداریها گرفته تا سازمانهای نظارتی و خود صنایعی که مستقیماً با ایمنی ارتباط دارند، پذیرفته شود.

اگر این خلأ به سرعت پر نشود، خسارتها نهفقط بر دوش صنعت بیمه، بلکه بر کل اقتصاد کشور وارد خواهد شد.

کاهش ضریب نفوذ بیمه آتشسوزی تنها به صنعت بیمه محدود نمیشود. ارگانهای دیگر همچون صدا و سیما، شهرداریها و نهادهای دولتی نیز باید وارد عمل شوند.

شرکت های بیمه باید این حوزه را از حاشیه خارج کرده و به آن بهعنوان بخشی استراتژیک نگاه کنند، نه صرفاً یک ردیف در سبد فروش.

فراموش نکنیم که کاهش چشمگیر صدور بیمه نامه های آتش سوزی، تنها معلول مشکلات صنعت بیمه نیست، بلکه بازتابی از ضعف های ساختاری در فرهنگ سازی، اطلاع رسانی و همکاری میان نهادهای مختلف است.

آیا زمان آن نرسیده است که تمامی بخش های مرتبط، از صنعت بیمه گرفته تا دولت، شهرداری ها و رسانه ها، به شکل هماهنگ و یکپارچه برای حل این چالش اساسی وارد عمل شوند؟