اختصاصی چابک آنلاین؛

انزوای مشهود بیمه های عمر و زندگی محصول عملکرد شرکت های بیمه

درحالیکه بیمه های عمر در جهان به سرعت در مسیر دیجیتالی شدن و توسعه پیش می روند، صنعت بیمه ایران با کاهش نگران کننده در صدور بیمه نامه های زندگی روبرو شده است.

چابک آنلاین، زهرا نامداری، بر اساس آمارهای منتشر شده از سوی بیمه مرکزی، تعداد بیمه نامه های صادره در رشته بیمه زندگی (عمر) در مدت پنج سال اخیر به پایین ترین سطح خود رسیده است.!

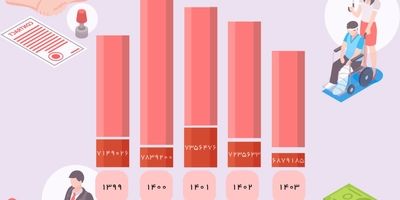

عملکرد صنعت بیمه در سال ۱۳۹۹ نشان داد که شرکت های بیمه ای موفق به صدور ۷ میلیون و ۱۴۹ هزار و ۲۶ فقره بیمهنامه زندگی شدند.

این رقم در سال ۱۴۰۰ بارشدی نسبتا مناسب به ۷ میلیون و ۸۳۹ هزار و ۲۰۰ فقره رسید و رکورد بالاترین فروش این رشته بیمه در سال های اخیر به ثبت رسید.

اما پس از آن، روند نزولی آغاز شد و درنهایت در سال ۱۴۰۳ تعداد بیمه نامه های صادره شرکت های بیمه ای در این رشته به ۶ میلیون و ۸۷۹ هزار و ۱۸۵ فقره کاهش پیدا کرد.

این کاهش درحالی اتفاق افتاده که در این سال ها، مدیران صنعت بیمه همواره بر ضرورت توسعه بیمه های زندگی به عنوان یکی از ابزارهای گسترش بیمه های خرد تأکید داشتند.

تبلیغات، کمپین های آگاهی بخشی و تأکید بر نقش بیمه عمر در تأمین مالی خانوارها، از جمله محورهای اصلی سیاستگذاری های صنعت بیمه در سال های اخیر بودهاست.

با این حال، آمارها نشان میدهد که این تلاش ها حتی منجر به تثبیت رشد در این رشته نشده و بازار بیمه زندگی در برابر چالش های اقتصادی و اجتماعی تابآوری لازم را از خود نشان نداده است.

ازدیدکارشناسان امر، افت قدرت خرید خانوارها تحت تأثیر تورم فزاینده و رکود اقتصادی، یکی از مهمترین عوامل موثر در روند نزولی بوده است.

درشرایطی که نیازهای مالی روزمره بر تأمین مالی بلند مدت اولویت پیداکرده، بیمه عمر که ذاتاً یک محصول بلند مدت است، کمتر مورد استقبال قرار گرفته است.

علاوه بر این،نبودنوآوری درطراحی محصولات بیمه ای، یکی دیگر از دلایل افت جذابیت بیمه عمر دربازار به شمار میرود.

اغلب بیمه های زندگی ارائه شده توسط شرکت های بیمه فاقد انعطافپذیری لازم برای پاسخگویی به نیازهای متنوع مشتریان امروز هستند.

ازسوی دیگر،صنعت بیمه تاکنون نتوانسته به طور مؤثر از ظرفیت های فناوری های دیجیتال برای تسهیل فرآیند فروش وخدمات بیمه عمر بهره برداری کند.

فرآیندهای طولانی و نبود زیرساخت های فروش آنلاین، همچنان موانع جدی در مسیرتوسعه بیمه های زندگی محسوب میشود، درحالیکه در بازارهای پیشرفته، بیمه عمر به عنوان یکی از پیشروترین رشته های دیجیتالیشده مطرح است.

صنعت بیمه در ایران بهطور سنتی، بیشتر بر روی جنبههای مالی و بازدهیسرمایه بیمه عمر تأکید کرده درحالیکه بیمه عمر باید در ابتدا بهعنوان یک پوشش حمایتی در برابر خطرات و بحران های زندگی معرفی شود.

با این حال، در طول این سال ها،بیشتر تبلیغات وحتی مشاوره های فروش در رشته بیمه عمر بر روی بازدهی سرمایه تمرکز داشته است.

این رویکرد باعث شده تا بسیاری از مردم، بیمه عمر را با دیگرگزینه های سرمایه گذاری مانند سپرده های بانکی یا صندوق های سرمایه گذاری که ممکن است سود سریعتری داشته باشند، مقایسه کنند.

البته این مقایسه اشتباه است، چرا که بیمه عمر بطور طبیعی باید به عنوان یک محصول جامع برای تأمین امنیت مالی خانوار در برابر ریسک های زندگی دیده شود و نه به عنوان یک ابزار صرفا سودآوری.

بنابراین می توان گفت که عملکرد صنعت بیمه در بالابردن ضریب نفوذ بیمه های عمر نشان می دهد که بیمه گران نتواسته اند بطور کامل مزایای بیمه عمر را درقالبی جذاب و قابل فهم برای عموم مردم معرفی کنند.

تردیدی نیست که بازیگران صنعت بیمه باید رویکرد خود را در فروش این محصول بیمه ای تغییر دهند و این نکته را روشن کنند که بیمه عمر تنها یک سرمایه گذاریمالی نیست، بلکه یک پوشش امنیت خانوار و مالی برای خانواده ها در برابر شرایط پیش بینی ناپذیر زندگی است.

این تغییر نگرش میتواند باعث شود که بیمه عمر نه تنها به عنوان یک محصول مالی، بلکه بهعنوان یک انتخاب ضروری برای حفظ امنیت مالی خانواده ها و بهبود کیفیت زندگی مردم در نظر گرفته شود.

برای برطرف کردن این چالش، شرکت های بیمه ای باید استراتژی های بازاریابی خود را بطورکلی تغییر دهند و بیشتر به جنبه های حمایتی و طولانی مدت بیمه عمر توجه کند.

این تغییر باید از طریق آموزش و فرهنگ سازی مناسب و همچنین استفاده از فناوری های دیجیتال برای دسترسی آسان تر به اطلاعات بیمه ای انجام شود.

بااین روند نزولی، صنعت بیمه نمی تواند تنها به تبلیغات اکتفا کند یا امید داشته باشد که تغییرات اقتصادی خود به خود مسیر بیمه عمر را صعودی کند.

اکنون زمان آن رسیده که بیمه گران به جای تکرار شعارهای تکراری، با بازطراحی محصولات، سرمایه گذاری جدی بر فرهنگ سازی و بهره گیری هوشمندانه از فناوری های نوین، چهره بیمه عمر را در ذهن مردم بازتعریف کنند.

در غیر این صورت، بیمه عمر در بازار رقابتی امروز، بیش از پیش به حاشیه رانده خواهد شد.